Komisja Europejska opublikowała raport techniczny, który jest wynikiem projektu mającego na celu gromadzenie informacji na temat potencjalnych zagrożeń oszustw żywnościowych, stwierdzonych przez organy państw członkowskich oraz metod kontroli służących do wykrywania oszustw w łańcuchu rolno-spożywczym.

Oczekuje się, że raport będzie wykorzystywany przez organy państw członkowskich odpowiedzialne za kontrole urzędowe. Dokument powstał na podstawie serii badań rozpoznawczych, przeprowadzonych w ośmiu państwach członkowskich w latach 2020–2022. W dokumencie przedstawiono wyzwania, możliwości i przykłady dobrych praktyk w odniesieniu do wdrażania art. 9 ust. 2 rozporządzenia (UE) 2017/625. Właściwe organy państw członkowskich są zobowiązane nie tylko do wykrywania naruszeń przepisów regulujących łańcuch rolno-spożywczy, ale także do identyfikowania ewentualnych umyślnych naruszeń tych przepisów.

Skutki oszustw żywnościowych

Oszukańcze praktyki w całym łańcuchu rolno-spożywczym kosztują przedsiębiorstwa Unii Europejskiej miliardy euro rocznie. Skutki fałszowania wykraczają jednak poza straty gospodarcze. Oszustwa w łańcuchu rolno-spożywczym mogą stanowić zagrożenie dla zdrowia publicznego, jakości żywności i reputacji, powodując utratę zaufania konsumentów, przedsiębiorstw i partnerów handlowych do dotkniętych sektorów i systemów kontroli urzędowych. Taki deficyt zaufania może również prowadzić do deficytu gospodarczego, zwłaszcza poprzez mniejsze wpływy z podatków i handlu. W związku z tym wymagane są skuteczne mechanizmy identyfikowania nieuczciwych i wprowadzających w błąd praktyk oraz stosowanie odpowiednich środków egzekucyjnych. Właściwe organy i personel kontrolny muszą być świadomi ryzyka zafałszowań żywności i dążyć do rozróżnienia umyślnych naruszeń od innych niezgodności. Muszą również aktywnie włączyć te aspekty do swoich kontroli opartych na ryzyku.

Raport techniczny Wspólnego Centrum Badawczego

Niniejszy raport Wspólnego Centrum Badawczego Komisji Europejskiej ma pomóc w wypracowaniu zrozumienia różnych rodzajów nadużyć finansowych oraz kluczowych elementów służących wykrywaniu i zwalczaniu nadużyć finansowych podczas przeprowadzania kontroli urzędowych. Omówiono w nim również wyzwania stojące przed państwami członkowskimi i przedstawiono przykłady, które mogą pomóc im je przezwyciężyć. Takie wyzwania wynikają z samego charakteru oszustwa i sposobu, w jaki jest ono ujęte w krajowym kontekście prawnym. Oszustwo jest celowo ukryte i często wymaga określonego zestawu umiejętności do wykrycia. Jeśli zostanie ujawnione istnieje wysokie ryzyko, że oszukańcze praktyki zostaną powtórzone. W przypadku wykrycia nieuczciwej lub wprowadzającej w błąd praktyki może zaistnieć konieczność ścigania na mocy prawa karnego, które niekoniecznie wchodzi w zakres kompetencji właściwych organów odpowiedzialnych za kontrole urzędowe w celu zapewnienia zgodności z przepisami, o których mowa w art. 1 ust. 2 rozporządzenia (UE) 2017/625.

Właściwe organy muszą identyfikować ewentualne słabe punkty i słabości systemów oraz obszarów kontroli, podobnie jak robią to oszuści, a kontrole powinny być planowane zgodnie z odpowiednią oceną ryzyka. Niniejszy raport techniczny zawiera praktyczną pomoc w tworzeniu systemu, który pozwoli osiągnąć cel art. 9 ust. 2 rozporządzenia (UE) 2017/625.

Źródło: https://op.europa.eu/en/publication-detail/-/publication/6bcf2c96-d1d2-11ed-a05c-01aa75ed71a1/language-en

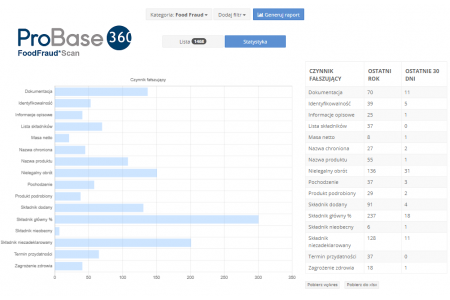

Zespół FoodFakty na bieżąco prowadzi monitoring zafałszowań żywności w bazie Probase 360. Klienci bazy codziennie otrzymują alert o produktach zafałszowanych i mogą niezwłocznie podejmować działania prewencyjne oraz korzystać z modułu analitycznego bazy.

Dowiedz się więcej o Strefie Managera i narzędziach ProBase 360.

.png)