Informacje branżowe #zboża i oleiste, marzec 2023

.png)

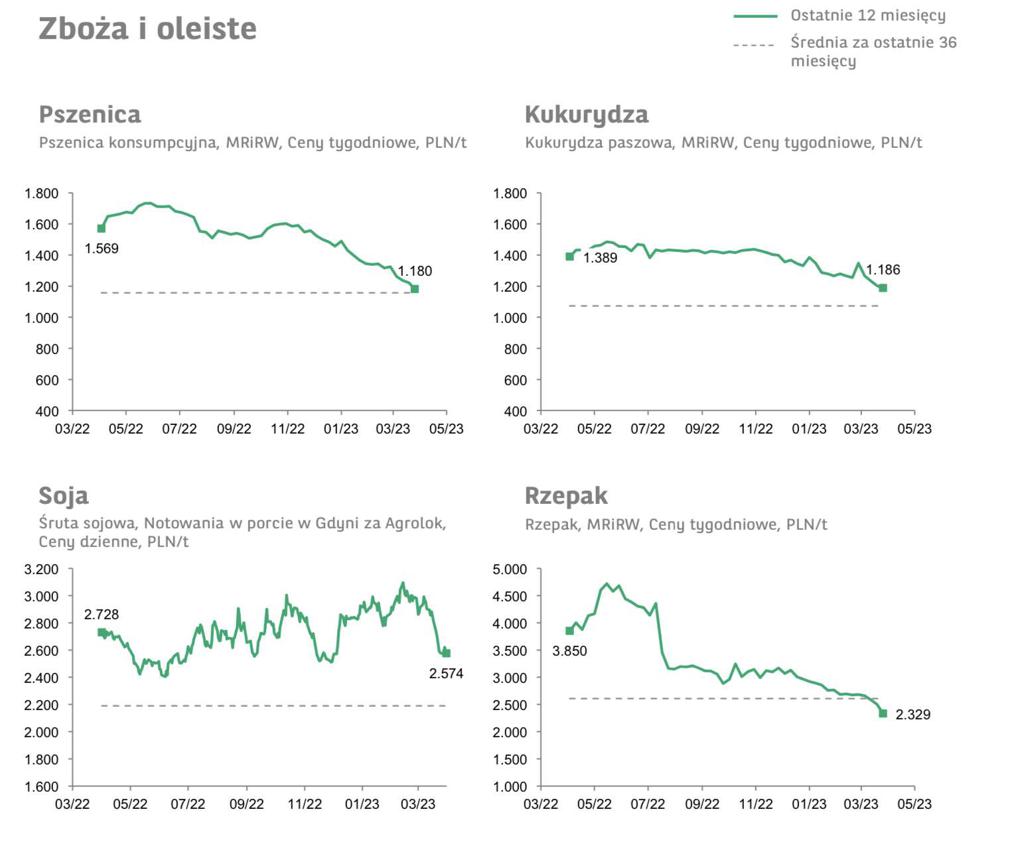

Potencjalne ograniczenie eksportu zbóż z krajów basenu Morza Czarnego przeciwdziałało spadkom cen w marcu

Ceny pszenicy w długim terminie zachowują trend spadkowy, jednak w marcu zniżkom przeciwdziałały obawy związane z negocjacjami dalszej prolongaty umowy o korytarzu zbożowym na Morzu Czarnym. Porozumienie zostało przedłużone, jednak strona rosyjska zapowiedziała, że w wypadku nie spełnienia jej żądań o umożliwieniu eksportu płodów rolnych i nawozów wycofa się z umowy 18/05. Dodatkowo informacje o potencjalnym wewnętrznym ograniczeniu eksportu produktów rolnych z Rosji wsparły wzrosty cen w zeszłym tygodniu. Choć Moskwa zdementowała informację o wstrzymaniu eksportu pszenicy, władze mogą zdecydować się na wprowadzenie ceny minimalnej dla wywożonego z kraju zboża. W ostatnich miesiącach ceny na rynku zbóż utrzymują trend spadkowy, ze względu na znaczący eksport taniego ziarna z krajów basenu Morza Czarnego. W poniedziałek 03/04 cena pszenicy na giełdzie w Chicago w kontrakcie majowym wyniosła ok. 255 USD/t, a lipcowym ok. 260 USD/t. Tego samego dnia cena pszenicy w kontrakcie majowym na MATIFie wyniosła 256 EUR/t, a wrześniowym 259 EUR/t

Światowa produkcja zbóż może wzrosnąć w sezonie 2023/2024

Międzynarodowa Rada Zbożowa (IGC) przewiduje, że w sezonie 2023/2024 globalne zbiory pszenicy mogą wynieść 787 mln ton – o 2% mniej niż w bieżącym bardzo udanym sezonie. Jednak według prognoz produkcja kukurydzy wzrośnie o 4,5% sezon do sezonu, do 1202 mln ton. Przyrost zanotować mają również światowe produkcje soi (399 mln t, +8%) i ryżu (522 mln t, +2%). Zwiększone zużycie zbóż (głównie na pasze) może przyczynić się do utrzymania napiętego globalnego bilansu w nadchodzącym sezonie. Komisja Europejska przewiduje natomiast, że produkcja zbóż w UE w sezonie 2023/2024 wzrośnie o ponad 8% do 288 mln ton, głównie za sprawą prognoz lepszych zbiorów kukurydzy (65 mln t, +25%) po bardzo suchym bieżącym sezonie. Szacunki wskazują również na wzrost produkcji pszenicy (138,4 mln t, +4%), jęczmienia (54,2 mln t, +5%), żyta (7,6 mln t, +5%) i sorga (766 tys. t, +45%). Unijne zbiory owsa prognozowane są na zbliżonym poziomie (7,4 mln t), a produkcja pszenżyta w nadchodzącym sezonie ma spaść do 10,8 mln ton (-3%).

Ceny rzepaku odbiły po serii spadków

W marcu cena rzepaku na paryskiej giełdzie MATIF spadła poniżej 420 EUR/t, poziomu najniższego od stycznia 2021. Spadki wspierane były przez znaczącą podaż nasion w Europie i na świecie oraz obawy o popyt na ropę i oleje roślinne. Na początku marca notowania oleju rzepakowego spadły poniżej cen oleju palmowego, który zazwyczaj notowany jest niżej niż inne oleje roślinne. W ostatnim tygodniu ceny rzepaku odbiły w związku z doniesieniami o możliwym ograniczeniu eksportu słonecznika z Rosji oraz zwyżkami cen oleju sojowego. W poniedziałek 3/04 ceny rzepaku na giełdzie MATIF były najwyższe od 3 tygodni i wyniosły 485 EUR/t. Wzrost związany jest z wiadomościami o ograniczeniu produkcji ropy przez kraje OPEC+ do końca 2023 roku. Według Międzynarodowej Rady Zbożowej światowa produkcja rzepaku w sezonie 2023/2024 ma spaść do 84,5 mln ton, o niecałe 3% mniej niż w bieżącym sezonie. Spadek wiąże się z prognozowanymi niższymi o prawie 30% zbiorami canoli w Australii, po rekordowym sezonie 2022/2023. Wzrost produkcji przewidywany jest m.in. w Kanadzie, Rosji i Ukrainie. Unia Europejska ze zbiorami na poziomie 19,8 mln ton (+0,8%) po raz trzeci z rzędu może wyprzedzić Kanadę, w której historycznie zbierano najwięcej rzepaku. Dobre prognozy na nadchodzący sezon mogą wspierać dalsze spadki cen na rynku europejskim.

Cargill, Viterra i Louis Dreyfus wycofują się z Rosji

Cargilla i Viterra, jedni z czołowych eksporterów rosyjskiej pszenicy, ogłosili, że planują wraz z końcem sezonu 2022/2023 zakończyć działalność na terenie kraju. UralChem, dostawca nawozów, ogłosił już gotowość zakupu rosyjskich aktywów firm. Jednocześnie na rynku pojawiły się informację, że zespół zarządzający rosyjskim biurem Viterry planuje przejąć kontrolę nad potencjalną nową spółką. Louis Dreyfus dołączył do międzynarodowych traderów z podobną informacją. W sumie od początku sezonu do końca marca wspomniane firmy wywiozły z terenu Rosji ok. 33,7 mln t pszenicy. Aktywa firm opuszczających kraj zostaną prawdopodobnie przejęte przez lokalne podmioty, co powinno przeciwdziałać potencjalnym wzrostom cen na rynku globalnym, jednak eksport produktów rolnych na początku sezonu może być spowolniony.

Znów spada produkcja ryżu we Włoszech

W związku z drugim rokiem suszy we Włoszech tamtejsi rolnicy zmniejszają areał przeznaczony pod uprawy ryżu, obecnie najmniejszy od dwóch dekad, oraz spodziewają się mniejszych plonów. 94% upraw ryżu znajduje się w Lombardii i Piemoncie. Gleba nie odzyskała wilgotności po ubiegłorocznej suszy, a akumulacja śniegu w Alpach jest jeszcze mniejsza niż wówczas. Prognozy zbiorów dla tych regionów są gorsze niż w roku 2022, kiedy to produkcja spadła r/r o 17%. Sezon siewu rozpoczyna się w kwietniu. Nasiona umieszcza się w basenach o głębokości 30-40 cm. Następnie konieczne jest ciągłe nawadnianie, aby utrzymać kiełkujące rośliny pod wodą. We Włoszech podejmuje się próby ulokowania upraw ryżu w innych regionach oraz wykonywanie ich nowszymi metodami – np. w Pd. Sycylii w 2016 r. rozpoczęto uprawy ryżu przy użyciu technik znacznie ograniczających zużycie wody. Pracuje się także nad odmianami bardziej odpornymi na susze.

Brazylia i Indonezja zezwalają na uprawę pszenicy GMO

W obliczu zmian klimatycznych oraz zawirowań rynkowych związanych z wojną w Ukrainie w Brazylii oraz Indonezji dopuszczono do upraw modyfikowaną genetycznie pszenicę HB4 argentyńskiej firmy Bioceres. Dotychczas była ona dopuszczona do uprawy tylko w Argentynie. Pszenica ta ma zwiększoną wytrzymałość na susze i na terenach o ograniczonej dostępności wody może wg producenta zapewniać plony większe o 20-40% niż pszenica niezmodyfikowana. Pszenica GMO nie była dotychczas uprawiana ze względu na obawy konsumentów. Indonezja, obok Egiptu, jest największym na świecie importerem pszenicy.

Spadek zasiewów zbóż w Ukrainie

Ukraiński holding rolniczy MHP rozpoczął wiosenne zasiewy w 2023 roku i planuje zasiać różne uprawy na łącznej powierzchni 352,5 tys. hektarów w 12 regionach Ukrainy. Ukraina poinformowała, że spodziewa się w tym roku zmniejszonego obszaru zasiewów z powodu inwazji i okupacji znacznej części kraju przez Rosję. MHP poinformował, że powierzchnia upraw zbóż i nasion oleistych może wynieść w tym roku 255.5 tys. hektarów. Nie podano danych porównawczych, jednak stwierdzono, że obszary obsiane zbożem zostały zmniejszone w stosunku do roku ubiegłego, podczas gdy obszary nasion oleistych zostały zwiększone. Ministerstwo rolnictwa Ukrainy podało z kolei, że wszystkie regiony rozpoczęły wiosenne zasiewy, obsiewając łącznie 500 tys. hektarów różnych upraw. Ministerstwo to w zeszłym miesiącu deklarowało, że powierzchnia zasiewów zbóż może zmniejszyć się o 1,4 mln hektarów do 10,2 mln w 2023 roku, podczas gdy powierzchnia zasiewów nasion oleistych może wzrosnąć.

Francuska grupa Invivio planuje ekspansję, zaczynając od przejęć na rynku słodu

Francuska grupa rolno-spożywcza InVivo planuje przejąć australijski United Malt, znaczącego producenta słodu obsługującego browary, destylarnie i firmy spożywcze. InVivo ogłosiło, że chce zostać największym światowym producentem słodu browarnianego. W skład aktywów United Malt wchodzą zakłady produkcyjne zlokalizowane w Kanadzie, Stanach Zjednoczonych, Australii i Wielkiej Brytanii. Na początku roku InVivo ogłosiło przejęcie belgijskiego Castle Malting (La Malterie du Château), jednego z najstarszych producentów słodu na świecie. W marcu prezes InVivo Thierry Blandinières przekazał również, że w perspektywie 3-5 lat grupa będzie zainteresowana objęciem akcjonariatu większościowego w sieci supermarketów Casino. W wyniku ostatnich negocjacji Teract (spółka zależna InVivo) wykupił część akcji francuskiej sieci sprzedaży, która boryka się z nadmiernym zadłużeniem. Współpraca ma również pozwolić na stworzenie wspólnego łańcucha dostaw wraz z kooperatywami rolniczymi, z których wyrosła grupa InVivo.

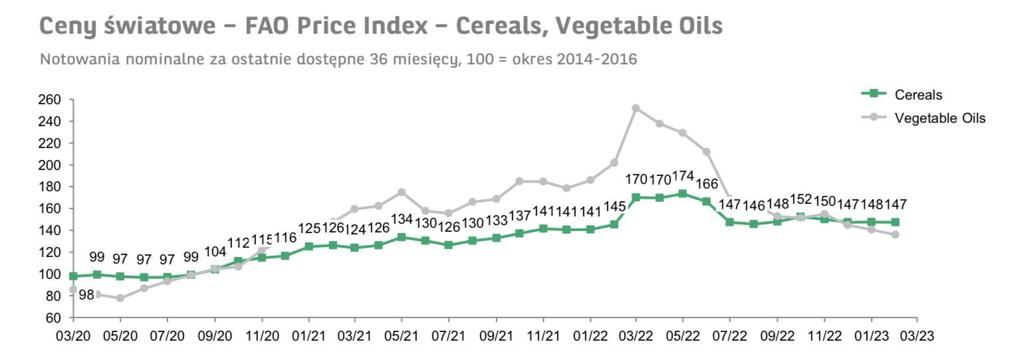

Ceny światowe – FAO Price Index

Źródło: www.agronomist.pl

Przeczytaj także

-

07.04.2023

07.04.2023

Producenci makaronów w Polsce wciąż bez wsparcia rządu - Stanowisko Polskie Izby Makaronu

Czytaj więcejJako branża apelujemy o wsparcie i równe traktowanie. Obecna sytuacja spowodowana wojną w Ukrainie wpłynęła na gwałtowny wzrost cen produkcji makaronów - w tym koszty energii, gazu oraz wynagrodzenia pracowników.

.png)