Niewielu rolników ubezpiecza uprawy

System wspierania dopłatami z budżetu państwa ubezpieczeń rolniczych nadal jest mało skuteczny i nieefektywny. Nie spowodował on wzrostu obszaru użytków rolnych objętych ubezpieczeniem. Niewielu rolników decyduje się na zabezpieczenie upraw, mimo iż część z nich ma taki obowiązek. System ubezpieczeń nie spełnił oczekiwań zarówno ubezpieczających jak i ubezpieczycieli. Na niezawieranie umów wpływ ma m.in. udzielanie przez państwo bezpośredniej pomocy finansowej niezależnej od systemu ubezpieczeń.

Obecnie producenci rolni mają obowiązek ubezpieczenia:

- budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych takich, jak np. huragan, powódź, podtopienia, grad, opady śniegu, deszcz nawalny itp.

- odpowiedzialności cywilnej (tzw. OC rolników) z tytułu prowadzenia gospodarstwa rolnego,

- 50 proc. powierzchni upraw rolnych z dopłatami państwa w przypadku uzyskania płatności bezpośrednich z UE.

Możliwość stosowania dopłat do ubezpieczeń rolniczych stworzyła ustawa z 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich. W 2017 r. zmieniono procentowe stawki taryfowe ubezpieczeń dla składek ubezpieczenia z dopłatami z 3,5 proc. lub 5 proc. na 9 proc., 12 proc. I 15 proc. Wprowadzone zmiany, jak podano w uzasadnieniu przy ich wprowadzaniu, miały na celu zmianę algorytmu wyliczania wysokości dopłat do składek ubezpieczenia, aby zapewnić jak największej grupie producentów rolnych dostęp do ubezpieczeń upraw rolnych z maksymalną 65 proc. wysokością dopłat z budżetu państwa.

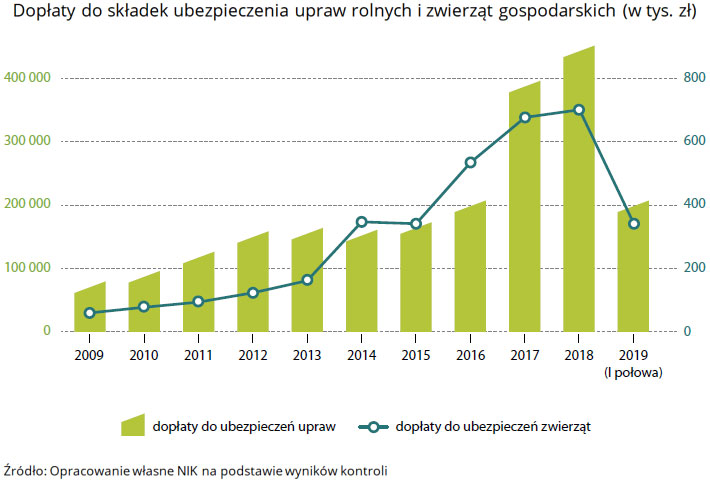

Jednak zdaniem NIK obowiązujący system ubezpieczenia upraw rolnych i zwierząt gospodarskich wspierany środkami publicznymi nadal jest mało efektywny i nie sprzyja stabilizacji produkcji rolniczej. W latach 2017-2018 dopłaty do ubezpieczeń rolniczych rosły.

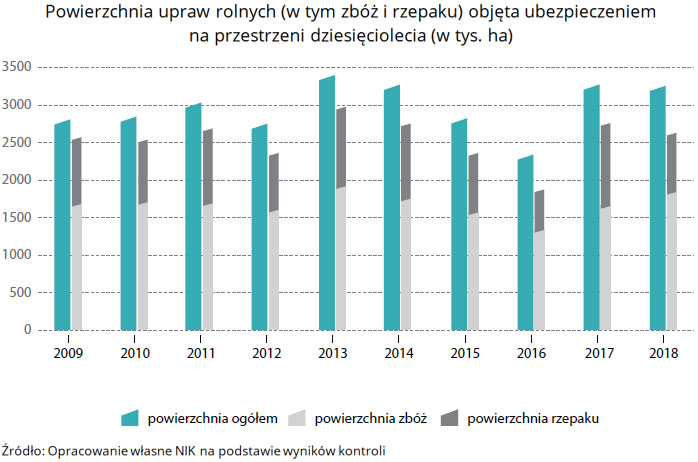

Jednak pomimo wzrostu corocznie wydatkowanych środków budżetowych na dopłaty do ubezpieczeń rolniczych i wielokrotnych zmian przepisów ustawy z 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich, nie zrealizowano planów, co do areału objętego ubezpieczeniem. Powierzchnia upraw rolnych objętych ubezpieczeniem wyniosła w 2017 r. ponad 3 272 tys. ha (przy planowanych 4 mln ha), a w 2018 r. 3 255,7 tys. ha (przy planowanych 5 mln ha). Stanowiło to zarówno w 2017 r i 2018 r. jedynie ponad 22 proc. całkowitej powierzchni użytków rolnych (14,6 mln ha).

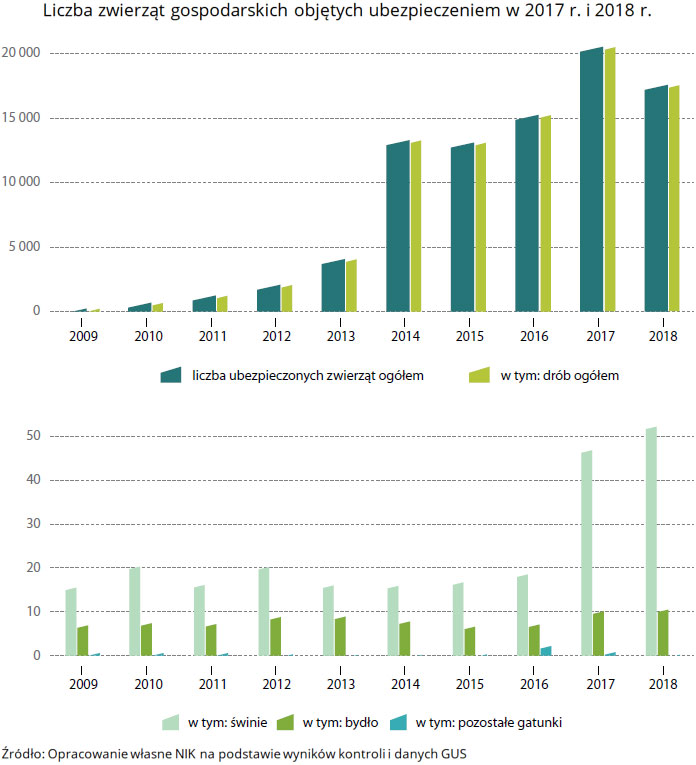

Wyższy natomiast od zakładanego był poziom ubezpieczenia zwierząt gospodarskich, przede wszystkim z powodu ubezpieczenia produkcji drobiarskiej. W 2017 r. ubezpieczeniem objęto 20 554 tys. szt. zwierząt (w tym drobiu 20 494 tys. szt.), a w 2018 r. ubezpieczono ponad 17 593 tys. szt. zwierząt (w tym ponad 17 530 tys. szt. drobiu), tj. odpowiednio o ponad 47 proc. I o blisko 26 proc. więcej niż przyjęto w założeniach (14 mln szt.).

Jednak NIK zwraca uwagę, że w porównaniu do pogłowia utrzymywanych zwierząt liczba tych ubezpieczonych w 2018 r. była niewielka. W przypadku, najliczniej ubezpieczonego, drobiu wyniosła zaledwie ok. 9 proc. W przypadki świń było to 0,5 proc, a bydła 0,2 proc.

Dane te pokazują, że rolnicy nie wywiązywali się z obowiązku ubezpieczania połowy swoich upraw w przypadku otrzymywania płatności bezpośrednich z UE. Z porównania liczby zawartych ubezpieczeń z liczbą udzielonych płatności bezpośrednich wynika, że obowiązek ubezpieczeń co najmniej 50 proc. upraw realizowało w 2017 r. zaledwie ponad 15 proc. producentów rolnych, a w 2018 r. blisko 18 proc. W przypadku braku ubezpieczenia rolnicy powinni wnieść na rzecz gminy opłaty w wysokości 2 euro za 1 ha. W żadnej z 16 gmin, w której zasięgano informacji o wpłatach z tytułu braku obowiązkowego ubezpieczenia upraw rolnych, opłaty takie w okresie objętym kontrolą nie zostały wpłacone.

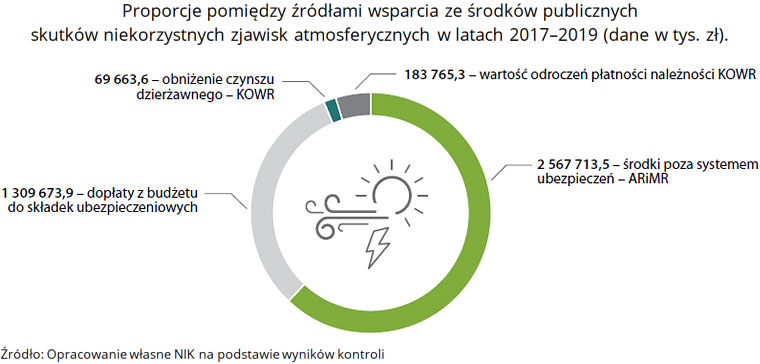

Zdaniem NIK na małą aktywność rolników przy korzystaniu z ubezpieczeń wpływ miało udzielanie bezpośredniej pomocy finansowej państwa niezależnej od systemu ubezpieczenia. Pomoc wynikająca ze szkód spowodowanych niekorzystnymi zjawiskami klimatycznymi (głównie suszą) w latach 2017-2019 była wyższa o ponad 1,5 mld zł , czyli o ponad 53 proc. niż łączna wysokość w tym samym okresie dopłat do składek ubezpieczeń w rolnictwie (kwota 1,3 mld zł).

Finansowanie skutków niekorzystnych zjawisk atmosferycznych w większości poza systemem ubezpieczenia, przy braku powszechności ubezpieczania upraw rolnych oraz przyznawanie pomocy, pomimo niewywiązywania się z tego obowiązku, spowodowało, że producenci rolni nie byli wystarczająco zainteresowani zawieraniem umów z ubezpieczycielami. Tym samym funkcjonujący system ubezpieczenia nie pełnił w wystarczający sposób roli ochronnej przed skutkami ryzyka w produkcji rolniczej.

W lutym 2017 r. w Minister Rolnictwa i Rozwoju Wsi powołał zespół ds. ubezpieczeń w rolnictwie. Jego zadaniem był przegląd funkcjonowania systemu ubezpieczeń upraw rolnych i zwierząt gospodarskich, a następnie przedstawienie opinii oraz opracowanie propozycji rozwiązań ulepszenia systemu. W opinii zespołu czynnikami decydującymi o małej popularności ubezpieczeń, poza funkcjonowaniem dofinansowania szkód poza systemem ubezpieczeń były:

- niska opłacalność produkcji w rolnictwie,

- brak powszechności ubezpieczeń,

- selektywny zakres ubezpieczenia na danym terenie i nieubezpieczanie upraw o wysokim ryzyku powstania szkód np. położonych w terenie zalewowym, narażonych na wystąpienie suszy oraz przymrozków wiosennych,

- brak obowiązku egzekwowania ubezpieczeń,

- skomplikowana procedura likwidacji szkód.

Zespół zwrócił uwagę, że jednym z niezbędnych warunków stworzenia nowoczesnego produktu ubezpieczeniowego jest prowadzenie rachunkowości w gospodarstwach rolnych. Brak takich danych - poza niektórymi grupami gospodarstw prowadzących wyspecjalizowaną produkcję - praktycznie uniemożliwia w Polsce wprowadzenie racjonalnego rozwiązania, którego podstawą byłaby dochodowość gospodarstw.

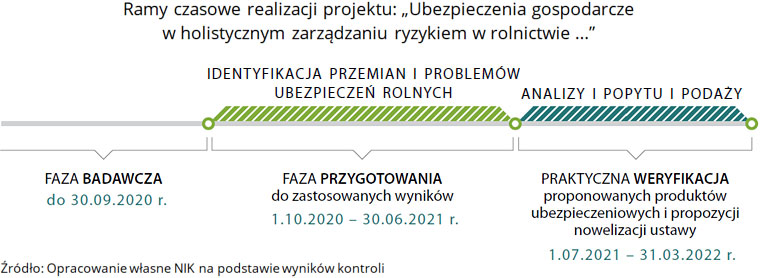

Zespół nie stworzył jednak propozycji zmian w systemie ubezpieczenia rolniczego. Nowy model ubezpieczeń rolniczych ma zostać opracowany przez podmiot zewnętrzny. W marcu 2019 r Minister RiRW zawarł z Narodowym Centrum Badań i Rozwoju umowę na realizację projektu pt.: „Ubezpieczenia gospodarcze w holistycznym zarządzaniu ryzykiem w rolnictwie zorientowanym na zrównoważenie, wdrażanie innowacji i technologii oraz przeciwdziałanie zmianom klimatu”. Przewidywane zakończenie prac nad nowym systemem ubezpieczenia nastąpi w 2022 r. Łączna wartość projektu wyniesie ponad 1,6 mln zł, w tym ponad 80 tys. zł stanowi wkład własny Ministerstwa.

Wnioski

Najwyższa Izba Kontroli skierowała wnioski do Ministra Rolnictwa i Rozwoju Wsi o

- skuteczne doprowadzenie do utworzenia stabilnego systemu ubezpieczenia w rolnictwie i zwiększenia efektywności jego funkcjonowania;

- monitorowanie realizacji umów w sprawie dopłat i umów ubezpieczenia w zakresie zgodności z przepisami ustawy o ubezpieczeniach i przepisami ustawy o finansach publicznych.

Źródło: NIK

Przeczytaj także

-

07.10.2020

07.10.2020

Nieuzasadnione opłaty Eurocash - zarzuty Prezesa UOKiK

Czytaj więcejGłównym przedmiotem działalności Eurocash jest hurtowa i detaliczna sprzedaż artykułów spożywczych i codziennego użytku. Przedsiębiorca, również poprzez spółki zależne, jest właścicielem największej w Polsce sieci hurtowni i organizatorem licznych sieci sklepów, m.in.: ABC, Delikatesy Centrum, Lewiatan, Gama, Groszek i Euro Sklep.

-

07.10.2020

07.10.2020

Przestępstwa żywnościowe w Wielkiej Brytanii

Czytaj więcejAgencje FSA I FSS opublikowały ocenę przestępstw żywnościowych w Wielkiej Brytanii. Przedstawiono m.in. działania priorytetowe i kluczowe obszary zagrożenia.

-

06.10.2020

06.10.2020

Krajowa Izba Lekarsko-Weterynaryjna popiera pomysł IW-SYSTEM

Czytaj więcejPracownicy Głównego Inspektoratu Weterynarii przedstawili założenia projektowanego systemu informatycznego.

.png)

.png)